重磅!汽车连接器发展观点与解读

主讲人:胡杨 / 郑超君

嘉宾:鼎通科技董事长 王总/董秘王总

一、团队观点:

我们从8月份启动前就已经密切关注这个板块,代表性公司包括瑞可达、中航光电、鼎通科技、电连技术、徕木股份、意华股份、沪光股份、胜蓝科技等等,当时我们把行业大部分的公司都走访了一遍,发现从一线的供应商到二线代工的公司,从国际大厂到国内的后起之秀,都有非常好的对于汽车的订单预期,这些公司的来自电动车客户的打样和量产的需求都很旺盛,甚至下半年比上半年都要好得多——我们认为这肯定不是个例,很可能是一个新兴市场快速崛起的表现。所以我们自下而上调研过程发现的这个板块。

首先,从板块的投资逻辑看,连接器属于配套传输电流或信号的无源器件,是配套整个终端比如通信或汽车整体构架发挥功能的,我们看到从传统油车到电动车的升级里,有源器件比如芯片相关像MCU、存储器、IGBT等发生了巨变,价值量也翻了好几倍,与之配套的无源器件也一定会有升级,比如连接器、PCB、被动元件等,这类单车价值量升级的空间也是非常明显的,比如连接器、PCB、被动器件单车价值量至少有1-2倍的提升,高压连接器就是里面提升最大的增量,连接器面临的行业机会正在于此。

第二点,为什么这个时候推荐连接器行业?我们看到上半年电动车受到缺芯的影响比较大,各类模块的芯片产能紧张成为了约束行业起量的最大掣肘,但到了8月份,到上个月10月份,缺芯的影响逐步缓解,电动车销量环比上行明显,连接器这个环节和PCB一样其实是比较靠近终端的,它的拉货情况和车型销量有明显的正相关关系,所以我们相信Q3环比来看,汽车连接器的订单是有着明显增加的。

第三点,我们看连接器这个赛道,格局到底怎么样?为什么说电动车连接器相对于传统油车的低压连接器,对于供应商来说是一个全新市场和大级别机会?这两个问题其实是一个答案。

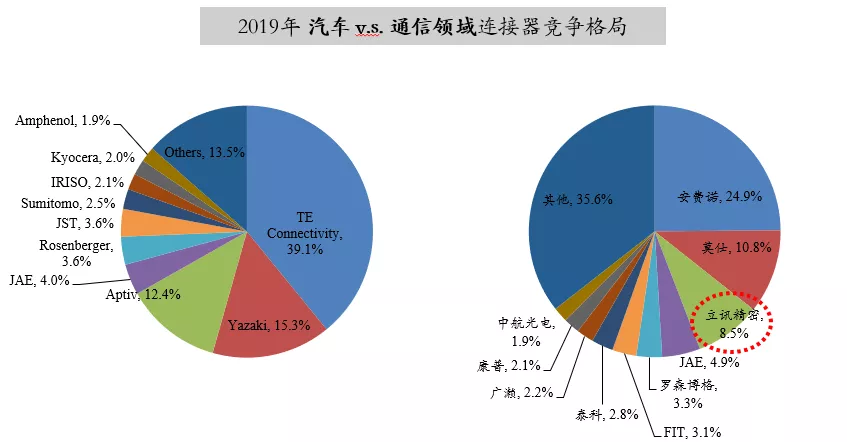

首先我们应该说传统汽车的连接器,格局是比较固定和死板的。我们后面会讲到传统车的前10家左右的供应商,全部都是欧美日公司,占比大概是85%。中国的汽车连接器产值在全球来看,占比总共不超过15%,而且还有一部分产值是给海外巨头代工的成为了别人的产值。汽车这个产业这么多年的演进,并没有为国内的供应商打开太多的份额,我认为主要的原因还在于国产车的品牌、tier 1的供应商,还垄断在欧美日手里,这就导致了后面的tier2 或tier3的连接器供应商,很难突破如此固化的商业壁垒。但是电动车国内新老势力的品牌力和销量提升很快,包括tesla这类车企的供应商还是非常开放的,我们能看到很多国内的连接器供应商有机会,在当前行业的朝阳期成功进入的话,国内公司就有机会占据30-40%甚至以上的市场,带来的市场空间也比之前的传统油车要大得多。

鼎通科技是行业里很有特点的公司,首先公司的制造能力其实是领先行业的,具备中国电子行业精益制造的基因,比如像公司的模具能力非常强,也外销一部分给国际领先的连接器供应商,这是一个表现,像冲压等连接器关键生产环节也是公司在工艺方面的强项,包括通信连接器市场认为这是一个相对稳定增长不大的市场,但是公司在通信领域做的也很特别,比如背板连接器我理解是帮客户解决最难的技术部分,所以这些核心的产品也帮助公司在毛利率方面有所体现。相信公司通信这块的表现很可能比行业整体要好不少。

另外汽车连接器进展也非常快,有望连续在电动车客户获得突破,前期在公司公开的投资者平台上也看到一些大客户,比如比亚迪等,公司已经有一些突破和进展了,随着后续的客户、车型、包括公司能做的料号能力越来越多,我们估计2-3年后,公司可能是汽车连接器非常出众标的了。

后续的话我们看公司的汽车业务规模还有很大的成长空间,目前相对估值相对行业龙头也有一倍左右的提升空间,所以我们仍然非常看好。

二、汽车连接器报告解读(鼎通科技交流请往下翻阅至第三部分)

主题:新能源黄金赛道,汽车连接器量价齐升

1、核心观点——解释四个问题:

1)汽车连接器行业迎来何种变革?电动化、智能化使得汽车的动力系统、电子电气架构、智能驾驶系统、娱乐影音系统都发生了变革,车载连接器的使用量和要求同步提高。

2)单车价值量增加多少?a)电动化使得高压连接器单车用量1,000~3,000元;b)智能化使得高速连接器单车用量1,000~2,000元。c)传统低压线束连接器价值量不变1,000元。新能源车相比传统燃油车价值量增加2,000~4,000元。

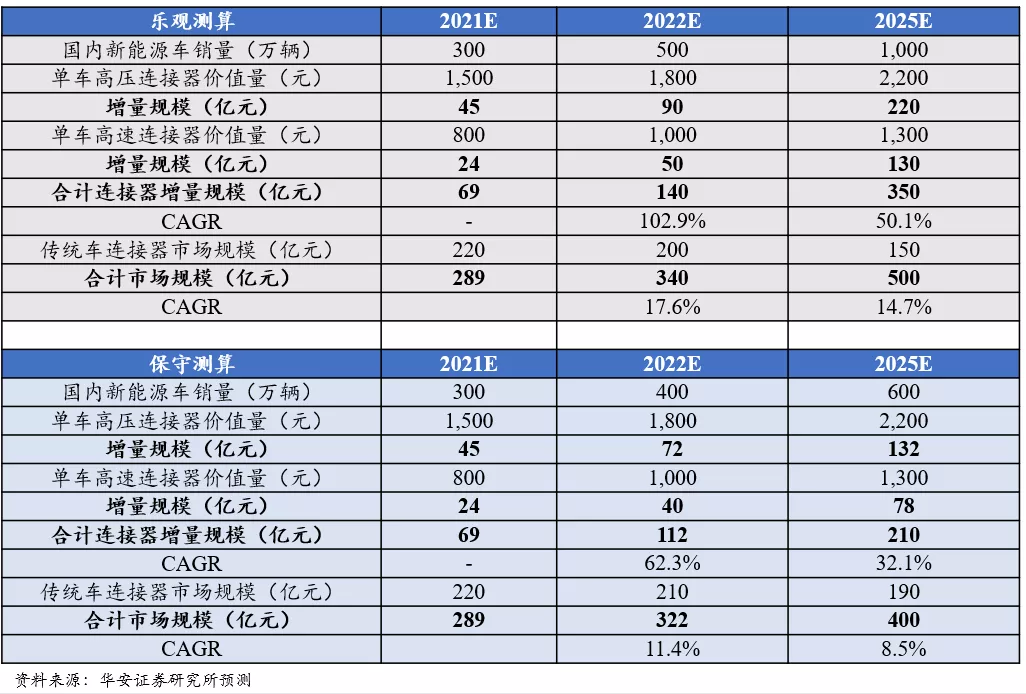

3)市场规模增速几何?乐观测算国内新能源车连接器2022年增量规模140亿元(103%yoy),2025年350亿元(cagr 50%),加上传统燃油车合计2025年规模500亿(cagr 15%)。

4)内资供应商机会?中国占据1/3的全球连接器需求,而供给端同海外差距明显,巨大的供需缺口提供“国产替代”空间。当下是新能源汽车产业机遇期,内资新能源车企势头强劲,提供内资供应链导入的有利时机,而对于连接器厂商来说,突破客户壁垒(核心Tier1和车企)形成先发优势是在此轮成长期形成规模的先决条件。

2、汽车连接器的量价逻辑

2.1 汽车连接器面临怎样的行业变革

全球汽车连接器市场规模大约150亿美金,是连接器最大的下游应用,占比23%,主要来自于传统低压连接器。

新能源汽车的需求“爆发”带来两方面的增量:

1)高压连接器为纯粹新增需求:燃油车向电动车转变,适应车内高压电流回路的高压连接器属于全新增量市场,各高压部件(电池包、电机/电机控制器、PDU、充电系统、DCDC转换器、空调压缩机、PTC加热器等车身单元)均需使用,单车价值量1,000~3,000元。

2)高速连接器适应智能化趋势:汽车智能化趋势下,ADAS渗透率快速提升,车载传感器用量增加,数据传输要求(高速高频大数据量)相应提高,车载射频连接器使用量也随之增长,fakra、mini fakra以及HSD。另一方面,适应更高带宽、更高传输速率的以太网应运而生,用于车载娱乐、激光雷达、基于域的主干网等。合计高速连接器单车价值量1,000~2,000元(其中射频类1,000元,以太网1,000元)。

2.2 新能源汽车销量屡创新高

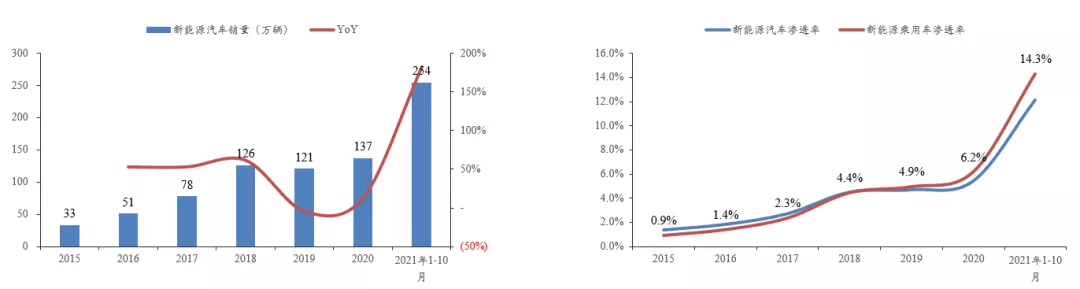

新能源汽车销量持续超预期:2021年1~10月,国内新能源汽车销量为254.2万辆,同比增长182.1%,其中乘用车241.3万辆。10月单月,新能源汽车产销量为39.7/38.3万辆,同比增长133.2%/134.9%,再次刷新单月历史纪录。

渗透率来看,2021年1~10月,国内新能源车销量占比突破两位数,达到12.1%,其中乘用车达到14.3%。10月新能源汽车整体市场渗透率继续维持历史高位,为16.4%,新能源乘用车市场渗透率达到18.2%。

乐观预计,2021年全年国内新能源车销量将突破300万辆,2022年提前达到新能源车占比20%(约500万辆)的目标。

2.3 基于量价逻辑的市场空间测算

受新能源汽车高速发展红利驱动,2021年国内新能源汽车连接器新增市场约69亿元,乐观测算,2022年达到140亿元,同比增长102.9%,2025年达到350亿元,CAGR 50.1%。加上传统燃油车连接器需求,2022年合计市场规模达340亿元,2025年500亿元。2021~2025年CAGR为14.7%。

3、内资汽车连接器厂商的“破局之势”

3.1 供需差距下的“国产替代”空间

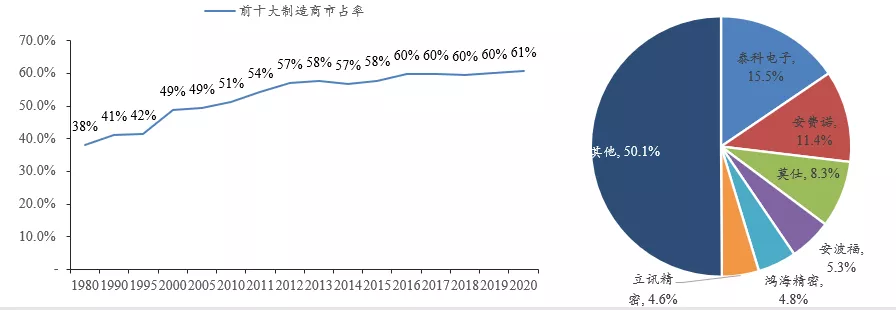

1)中国连接器市场需求全球最大:国内连接器市场规模全球最大,占比30%以上。2020年中国连接器市场规模为202亿美元,占全球比重为32.2%。

中国连接器市场自2011年的118亿美元增长至202亿美元,2011~2020的CAGR为6.2%,远高于全球水平2.3%。考虑到下游新能源汽车、物联网发展迅速,未来将持续推动汽车连接器、通信连接器市场规模不断扩大。

3)供需差距提供替代空间:中国作为最大的需求市场,供给端份额远低于需求,巨大的供需差距成为国产替代的发力空间。尽管中国连接器行业起步较晚,以中小企业为主,市场集中度偏低,且以中低端产品为主,但消费电子、通信等领域在过去产业转移以及政策支持下,取得一定进展,出现了细分领域的头部连接器厂商。

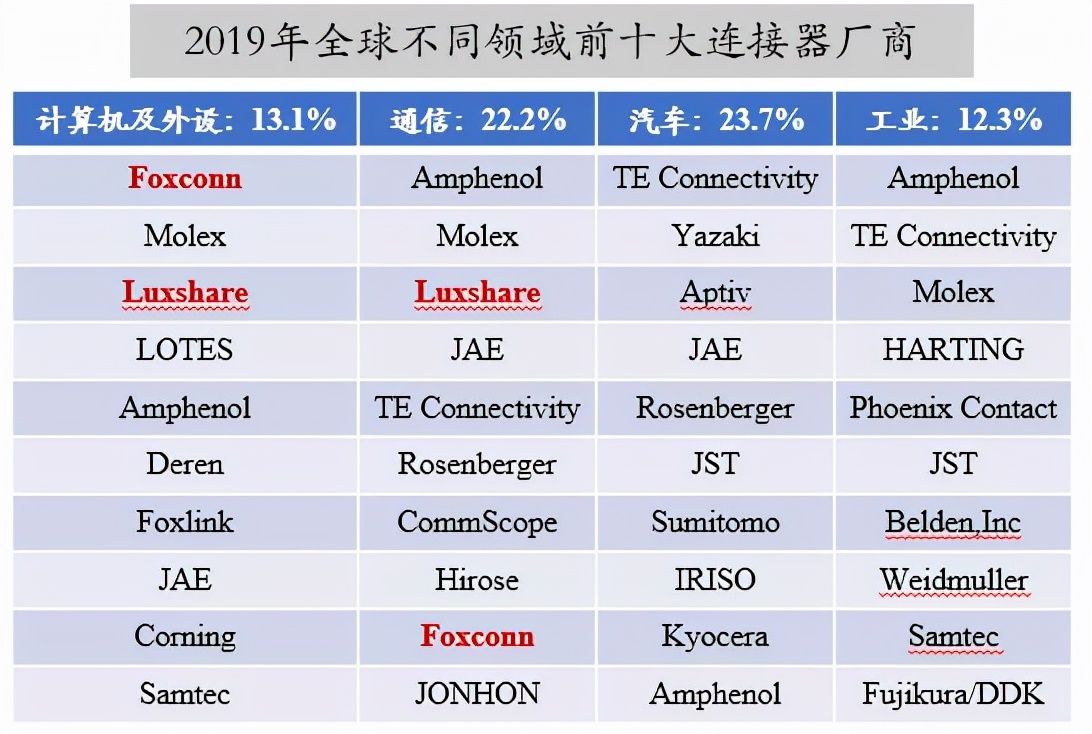

4)车载连接器的海外垄断格局更甚:医疗、工业、汽车等高端领域,海外企业的话语权更重,市场份额更高,尤其是传统汽车产业以欧美、日韩为主,随着国内新能源车强势崛起,车载连接器的“替代空间”更为广阔。

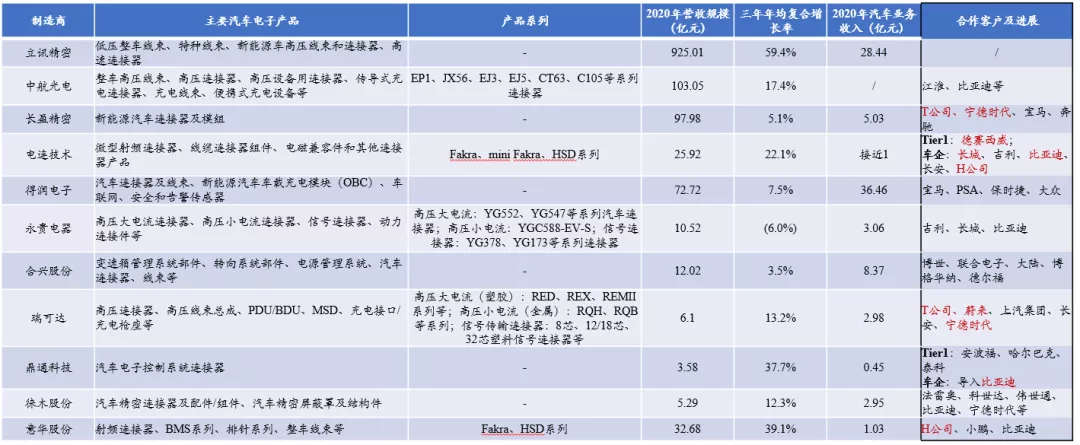

对比连接器龙头泰科电子与国内商场的营收规模(2020年泰科收入122亿美元,汽车收入49亿美金,占比40.3%,而国内车载连接器规模最大的得润电子为36亿元,其他多数企业不超过10亿元),国内制造商正在加速追赶规模差距。

3.2 国内厂商的发展之路

1)以史为鉴:借鉴国内进入全球前十大连接器排名的厂商——立讯精密的发展之路,当前国内汽车连接器厂商正迎来新能源车发展的红利期(类比2010年后的智能手机浪潮),此阶段的发展以绑定具有终端市场和技术优势的车企为重要条件(类比智能手机的A客户、S客户)。

2)内资厂商受益国内新能源品牌崛起:内资厂商当前的有利条件在于国内对新能源的政策支持,自主品牌崛起,导入国内供应链厂商势在必行,可以看到当前车载连接器厂商不同程度的导入了领先的新能源车企和Tier1客户,对传统汽车连接器竞争格局造成冲击。

— END —

免责声明:文章来源于网络,转载仅用做交流学习,如有版权问题请联系作者删除

下一篇: 通信连接器与冰西瓜有源汽车连接器新机遇,长坡厚雪,技术为先,赛道择优

上一篇: 国内连接器上市公司Q3财报汇总(18家连接器公司财报明细图)